京都朝鮮第二初級学校は、在日コリアンとそのルーツを持つ子どもたち(国籍は朝鮮、韓国、日本など様々)が、

明るく、元気よく通う学校です。

子ども達には、揺るぎないアイデンティティーを根幹に、これからのグローバル社会を生きる力、

活躍する力を備えた人材に育ってほしいという

学校の強い想いがあります。

これからも子ども達の小さな胸に

夢・希望・未来を抱かせ、

未来志向の人材を輩出していく

学びの空間を

維持・発展させていくためにも、

多くの方々のお力添えが必要です。

子どもたちの笑顔と未来のため、

幅広い人々に

学校の運営と

教育環境整備のための

継続的支援を募るプロジェクトを

立ち上げました。

1965年設立以来、保護者からの学費、

有志らの寄付金で

学校運営を賄って来ました。

今般、世界・日本を取り巻く環境が一層厳しくなっていく中で、

その影響は学校運営にも及んでいます。

未来へ向けて持続が可能でより充実した教育環境を整えて行くにあたり、

月額一口1,000円から

学校を支えて下さる

サポーターを募ります。

毎月一口1,000円から

支援いただけます。

何口でも可能です。

参加して下さる全ての皆様へ、

細やかではありますが

お礼をさせて頂いております。

01

税制上の優遇措置が適用されます。京滋信用組合の口座振替も可能(口座振替は手数料無)

02

ミレ教育財団の口座振替ご利用で税制上の優遇措置が適用されます。ぜひご活用下さい。

03

京滋信用組合の自動引落とし。

京滋信用組合のお客様なら手数料も無しで、お手続きも簡単。

04

最寄りの支部を介してサポート可。集金頻度も自由に設定。

お気軽にお問合せください。

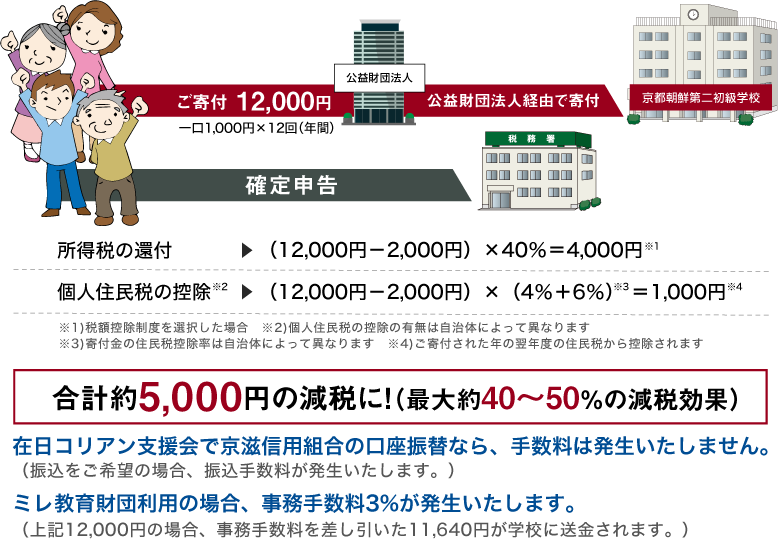

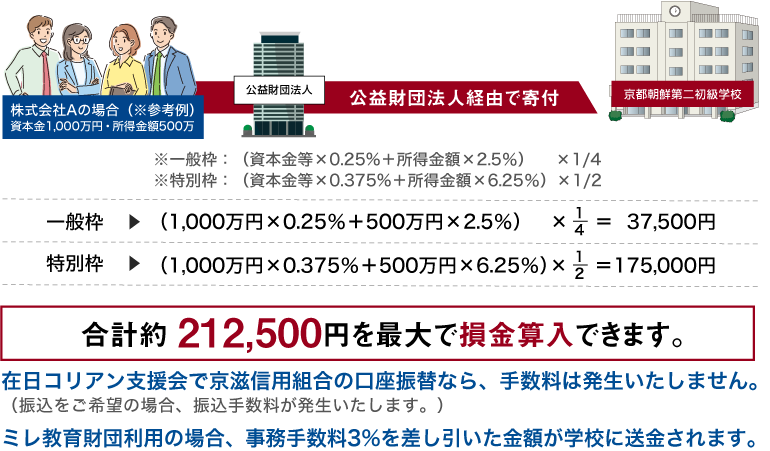

公益財団法人在日コリアン支援会、

公益財団法人ミレ教育財団のご利用で、

所得税・法人税・相続税の税制上の優遇措置が適用されます。

また、一部の自治体では、個人住民税の寄付金控除の対象となります。

寄付金控除として所得税の

「税額控除」、「所得控除」の

いずれか有利な方式を選択できます。

※公益財団法人在日コリアン支援会の場合、

「所得控除」のみの適用となります。

※控除を受けるためには、確定申告(2/16~3/15)を行なうことが必要です。

※詳しくは国税庁WEBサイトをご覧ください。

※決算時に、寄付金の損金算入に関する明細書と「寄附金受領証明書」を確定申告書に添付して提出下さい。

限度額は、その法人の資本や所得の金額によって異なります。

※詳しくは国税庁WEBサイトをご覧ください。